Kapital

Kapital bu mənalara gələ bilər:

Kapital — sərmayə.

Das Kapital — Karl Marksın kitabı.

Kapital Bank — Azərbaycanda bank.

Bucaq əmsalı

Müstəvi üzərində (x1,y1) və (x2,y2) koordinatlarında iki nöqtə verildikdə, bu nöqtələrdən keçən düz xəttin bucaq əmsalı m,

m

=

y

2

−

y

1

x

2

−

x

1

{\displaystyle m={\frac {y_{2}-y_{1}}{x_{2}-x_{1}}}}

düsturu ilə tapılır.

Jakkard əmsalı

Jakkard əmsalı (Jaccard’s coefficient) və ya Jakkard ölçüsü – mətnlərin orijinallığının yoxlanılması texnologiyalarında istifadə edilən ölçüdür. Jakkard əmsalından mətnlərin orijinallığının yoxlanılmasına həsr edilmiş elmi-tədqiqat işlərində geniş istifadə edilir.

Jakkard oxşarlıq formulu – mətnlərin orijinallığının yoxlanılması texnologiyalarında istifadə edilən düstur. Bu düstura görə müqayisə edilən sətirlər tamamilə üst-üstə düşürsə onda onun qiyməti 1-ə bərabərdir. Lakin bu düstur müqayisə edilən mətnlərin ölçülərində fərqləri, istifadə tezliyini və s. nəzərə almır.

Əliquliyev R. M., Ağayev N. B., Alıquliyev R. M., Plagiatlıqla mübarizə texnologiyaları // Bakı. İnformasiya Texnologiyaları nəşriyyatı. 2015.

Lerner əmsalı

Lerner əmsalı, və ya Lerner indeksi, sənaye bazarı nəzəriyyəsi sahəsində — qiymətin marjinal xərcdən nisbi artıqlığına bərabər olan firmanın bazar gücünün ölçüsü. Əmsal 1934-cü ildə iqtisadçı Abba Lerner tərəfindən təklif edilmişdir. Əmsal qeyri-kamil rəqabət şəraitində bazar gücünü qiymətləndirmək üçün istifadə edilə bilər. Məsələn, monopoliyalar.

Bazar gücünün göstəricisi satış qiymətinin marjinal dəyəri üstələyən məbləğin qiymətindəki payıdır. Bu dəyər ticarət əlavəsi adlanır (ing. mark-up).

L

=

P

−

M

C

P

{\displaystyle L={\frac {P-MC}{P}}}

burada

P

{\displaystyle P}

— məhsulun qiyməti;

M

C

{\displaystyle MC}

— marjinal dəyəri.

Əmsal sıfırdan birə qədər olan dəyərləri qəbul edir. Nə qədər böyükdürsə, firmanın sövdələşmə gücü bir o qədər yüksəkdir.

Sortino əmsalı

Sortino əmsalı — investisiya alətinin, portfelinin və ya strategiyasının gəlirliliyini və riskini qiymətləndirməyə imkan verən göstərici.

Sortino nisbəti Sharpe nisbətinə bənzər şəkildə hesablanır, lakin portfel dəyişkənliyi əvəzinə "aşağı dəyişkənlik" istifadə olunur. Bu halda volatillik minimum portfel gəlirindən (MAR) aşağı olan gəlirlərdən hesablanır.

S

=

R

−

T

σ

{\displaystyle S={\frac {R-T}{\sigma }}}

,

burada:

R

{\displaystyle R}

— orta portfel gəliri,

T

{\displaystyle T}

— minimum icazə verilən portfel gəliri,

σ

{\displaystyle {\sigma }}

— "dəyişkənlik azaldı":

σ

=

∫

−

∞

T

(

T

−

x

)

2

f

(

x

)

d

x

{\displaystyle {\sigma }={\sqrt {\int _{-\infty }^{T}(T-x)^{2}\,f(x)\,dx}}}

.

Aşağıda qeyd olunan səbəblərə görə, davamlı düstur bir sıra gəlirlərdən götürülmüş hədəf dəyərdən aşağı dövri gəlirlərin standart kənarlaşmasını təyin edən daha sadə diskret versiyaya üstünlük verilir.

Davamlı forma, bütün sonrakı hesablamaları illik gəlirlərdən istifadə etməklə aparmağa imkan verir ki, bu da investorların investisiya məqsədlərini bildirməsinin təbii yoludur. Diskret forma aylıq gəlirləri tələb edir ki, mənalı hesablamalar aparmaq üçün kifayət qədər məlumat nöqtəsi olsun ki, bu da öz növbəsində illik hədəfin aylıq hədəfə çevrilməsini tələb edir. Bu, müəyyən edilmiş riskin miqyasına əhəmiyyətli dərəcədə təsir göstərir. Məsələn, bir il ərzində hər ay 1% qazanmaq məqsədi, illik 12% qazanmaq kimi görünən ekvivalent hədəfdən daha çox risklə nəticələnir.

Davamlı formanın diskret formaya üstünlük verməsinin ikinci səbəbi Sortino və Forsey (1996) tərəfindən təklif edilmişdir:

“İnvestisiya etməzdən əvvəl biz nəticənin nə olacağını bilmirik...

İntellekt əmsalı

İntellekt əmsalı (ing. intelligence quotient; abr. IQ ; təl. "ay-kü") — insanın malik olduğu intellekt qabiliyyətinin kəmiyyət göstəricisi.

Verilmiş şəxs eyni zamanda cəmiyyətdə orta statistik insanın malik olduğu intellektə nisbətən müqayisə olunur. Bunun üçün xüsusu testlər mövcuddur. IQ testləri bilik səviyyəsini yox, düşünmə qabiliyyətini aşkar etməyə xidmət edir. İntellekt əmsalı ümumi intellekt faktorunun (g) qiymətləndirilməsi üçün tətbiq edilir.

İQ testləri elə tərtib edilir ki, nəticəni mərkəzi 100%-ə bərabər İQ qiyməti olan normal səpələnmə kimi təsvir etmək mümkün olsun, belə ki, insanların 50%-i 90–110 arasında, 25%-i isə 110-dan artıq qiymətə malik olsunlar. Amerika ali məktəbinin məzununun İQ qiyməti 115, əlaçıların ki, isə 135–140 təşkil edir.

Şarp əmsalı

Şarp əmsalı — orta risk mükafatının portfelin orta kənarlaşmasına nisbəti kimi hesablanan investisiya portfelinin (aktivinin) səmərəliliyinin göstəricisi.

S

=

E

[

R

−

R

f

]

σ

=

E

[

R

−

R

f

]

V

a

r

[

R

−

R

f

]

{\displaystyle S={\frac {E[R-R_{f}]}{\sigma }}={\frac {E[R-R_{f}]}{\sqrt {Var[R-R_{f}]}}}}

, burada

R

{\displaystyle R}

— portfel (aktiv) gəliri

R

f

{\displaystyle R_{f}}

— alternativ investisiya gəliri (adətən risksiz faiz dərəcəsi kimi qəbul edilir)

E

[

R

−

R

f

]

{\displaystyle E[R-R_{f}]}

— risk mükafatı (riyazi gözlənti aktivlər üzrə gəlirin alternativ investisiya gəlirindən artıqlığı)

σ

{\displaystyle \sigma }

— standart sapma portfel (aktiv) gəliri

Əgər

R

f

{\displaystyle R_{f}}

sözügedən dövr ərzində sabitdirsə, o zaman

V

a

r

[

R

−

R

f

]

=

V

a

r

[

R

]

{\displaystyle {\sqrt {Var[R-R_{f}]}}={\sqrt {Var[R]}}}

.

Şarp nisbəti aktivin gəlirinin investorun götürdüyü riski nə qədər kompensasiya etdiyini müəyyən etmək üçün istifadə olunur. Eyni gözlənilən gəlirli iki aktivi müqayisə edərkən, Sharpe nisbəti daha yüksək olan aktivə investisiya etmək daha az riskli olacaq.

Şarp əmsalı gəlirlərinin illik faizlə ifadə edilən orta aylıq gəlirlərə (yaxud başqa vaxt ərzində gəlirlərə) əsaslanaraq ölçülməsi il ərzində performansı qiymətləndirməkdənsə, növbəti ayda mümkün performansı qiymətləndirmək üçün daha uyğundur. Sharpe nisbətində istifadə olunan gəlir ölçüsü uzun müddət ərzində potensial gəlirləri qiymətləndirərkən çox yanıltıcı ola bilər.

Şarp nisbəti (yalnız məhdud "dəyişkənliyi aşağı" hesab edən Sortino nisbətindən fərqli olaraq) aktiv dəyərlərində yuxarı və aşağı dalğalanmalar arasında fərq qoymur. O, riski yox, portfelin məcmu dəyişkənliyini ölçür.

Şarp nisbəti yuvarlanan və ardıcıl itkilər arasında fərq qoymur

William F. Sharpe. The Sharpe ratio

Джек Швагер.

İntelekt əmsalı

İntellekt əmsalı (ing. intelligence quotient; abr. IQ ; təl. "ay-kü") — insanın malik olduğu intellekt qabiliyyətinin kəmiyyət göstəricisi.

Verilmiş şəxs eyni zamanda cəmiyyətdə orta statistik insanın malik olduğu intellektə nisbətən müqayisə olunur. Bunun üçün xüsusu testlər mövcuddur. IQ testləri bilik səviyyəsini yox, düşünmə qabiliyyətini aşkar etməyə xidmət edir. İntellekt əmsalı ümumi intellekt faktorunun (g) qiymətləndirilməsi üçün tətbiq edilir.

İQ testləri elə tərtib edilir ki, nəticəni mərkəzi 100%-ə bərabər İQ qiyməti olan normal səpələnmə kimi təsvir etmək mümkün olsun, belə ki, insanların 50%-i 90–110 arasında, 25%-i isə 110-dan artıq qiymətə malik olsunlar. Amerika ali məktəbinin məzununun İQ qiyməti 115, əlaçıların ki, isə 135–140 təşkil edir.

Borc əmsalı

Borc əmsalı (ing. debt ratio) — şirkətin borc vəsaitləri ilə təmin edilmiş aktivlərinin nisbəti.

Borc nisbəti şirkətin ümumi öhdəliklərinin onun ümumi aktivlərinə nisbəti kimi hesablanır (şirkətin imici daxil olmaqla, şirkətin cari və əsas vəsaitlərinin cəmi).

Borc nisbəti

=

Ümumi öhdəliklər

Ümumi aktivlər

{\displaystyle {\mbox{Borc nisbəti}}={\frac {\mbox{Ümumi öhdəliklər}}{\mbox{Ümumi aktivlər}}}}

Məsələn, 2 milyon dollar aktivi və 500.000 dollarlıq öhdəlikləri olan bir şirkətin borc nisbəti 25% olacaq.

Bu nisbət şirkətin aktivlərinin borc vəsaitləri hesabına maliyyələşdirilən hissəsinin olduğunu göstərir. 0,5 və ya daha az nisbət şirkətin ilk növbədə özünü maliyyələşdirdiyini göstərir. Ümumi aktiv strukturunda borc vəsaitlərinin payı yüksək olan şirkətin yüksək levirici olduğu deyilir. Bu göstərici nə qədər yüksəkdirsə, şirkətin gələcək fəaliyyəti ilə bağlı risk bir o qədər yüksəkdir. Bundan əlavə, yüksək göstərici dəyəri həm də şirkətin borc əldə etmək qabiliyyətinin zəif olduğunu göstərə bilər ki, bu da şirkətin maliyyə çevikliyini poza bilər (zəruri vaxtlarda lazımi vəsait toplamaq imkanı). Digər maliyyə əmsalları kimi, şirkətin borc əmsalı həmişə onun sənaye ortalaması və ya rəqiblərinin orta göstəricisi ilə müqayisə edilməlidir.

Effektivlik əmsalı

Effektivlik əmsalı (Return on Investment, ROI) — investisiyanın gəlirliliyini və kapitaldan istifadənin səmərəliliyini qiymətləndirmək üçün istifadə olunan maliyyə göstəricisidir. ROI faizlə ifadə edilir və investisiyanın gəliri ilə layihə və ya aktivə yatırılan məbləğ arasında əlaqəni ölçür.

ROI hesablamaq üçün formula aşağıdakı kimidir:

ROI = (Mənfəət — İnvestisiya) / İnvestisiya * 100

Mənfəətə investisiyadan əldə edilən gəlir, əlavə olaraq hər hansı əlavə fayda və ya qənaət daxildir. İnvestisiya bir layihəyə qoyulan pul məbləğini və ya aktivlərin dəyərini əks etdirir.

Performans nisbəti investorlara və sahibkarlara investisiyalarının gəlirliliyini qiymətləndirməyə və onu digər investisiya imkanları ilə müqayisə etməyə imkan verir. O, həmçinin investisiya portfelinin optimallaşdırılması və ya konkret layihənin fəaliyyətinin təhlili ilə bağlı qərarlar qəbul etmək üçün istifadə edilə bilər.

Qeyd etmək lazımdır ki, ROI investisiyanın qiymətləndirilməsi üçün yeganə metrik deyil. Xalis indiki dəyər (NPV), daxili gəlir dərəcəsi (IRR) və s. kimi digər göstəricilər də investisiyanın gəlirliliyini və riskini tam təhlil etmək üçün istifadə edilə bilər.

Səmərəlilik nisbəti maliyyə analitikası, layihənin idarə edilməsi, sahibkarlıq və şəxsi maliyyə planlaşdırması da daxil olmaqla müxtəlif sahələrə tətbiq oluna bilər.

Şəxsi birlik

Şəxsi birlik, sərhədləri, qanunları və maraqları fərqli olaraq qalarkən eyni monarxa malik olan iki və ya daha çox dövlətin toplusudur. Həqiqi birlik, şəxsi birliyin əksinə, müəyyən dərəcədə bir-biri ilə əlaqəli olan təsisçi dövlətləri, məsələn, bəzi məhdud hökumət institutlarını bölüşdürməklə əhatə edərdi. Şəxsi birlikdən fərqli olaraq, federasiya və unitar dövlətdə bütün üzv dövlətləri əhatə edən mərkəzi (federal) hökumət mövcuddur və özünüidarəetmə dərəcəsi ikisini fərqləndirir. Şəxsi birlikdə hökmdarın irsi monarx olmasına ehtiyac yoxdur.

Termini ilk dəfə alman hüquqşünası İohann Stefan Pütter 1760-cı ildə Elementa Iuris Publici Germanici (Alman Dövlət Qanununun Elementləri) kitabına daxil edərək istifadə etmişdir. Şəxsi birliklər bir neçə səbəbə görə yarana bilər, məsələn:

Sülalə birliyi, miras və s. vasitəsilə. Məsələn, Əbu Tahir Yəzid ibn Məhəmməd 917-ci ildən Layzanşah olmağına baxmayaraq, öz əmisinəvəsi Əli ibn Heysəmin ölümü ilə həm də Şirvanşah olmuşdu. Fransalı X Lüdovik Fransanı atasından, Navarranı isə anasından miras aldı

Dekolonizasiya vasitəsilə. Bəzi keçmiş koloniyalar müstəqil olduqdan sonra keçmiş müstəmləkəçi gücün monarxını özlərininki kimi saxlayırlar.

Şəxsi imza

İmza ya da Qol; bir adamın şəxsi yazılı işarətidir.

Saxtalaşdırılmaya dözümlü.

Təkrarlanmayan.

İdentifikasiyalı (imza adətən adı, soyadı və ya insanın təxəllüsünü xatırladır).

Yazılışın tezliyi.

Rəsm və ya digər sənət əsərindəki imza həmişə sənətin qiymətləndirilməsində mühüm element olub. Saxta imzalar bəzən rəsmin dəyərini artırmaq üçün əlavə edilir və ya onun orijinallığını dəstəkləmək üçün saxta rəsmə əlavə olunur. Bədnam hadisə, sənət saxtakarı Han van Meegeren tərəfindən hazırlanmış saxta "Emmausda şam yeməyi" üzərində Yohannes Vermeerin imzası idi. Lakin rəssamların imzalarının zamanla tez-tez dəyişməsi (xüsusən də pre-modern və modern dövrlərdə) məsələni çətinləşdirə bilər. Bəzi rəssamlar imzalarını saxtakarlığın qarşısına keçmək üçün sənətvari formada yaradırlar.

Şəxsi kitabxana

Şəxsi kitabxana — bir şəxs tərəfindən əsasən öz istifadəsi üçün yaradılmış kitabxana. Şəxsi kitabxanalar həcm etibarilə digər tip kitabxanalardan bir necə dəfə kiçik olur və kitabların çeşidi həmin şəxsi maraq dairəsi ilə məhdudlaşır.

Tarixdə məlum olan ilkin şəxsi kitabxanalar məbədlərin və elm mərkəzlərinin daxilində yerləşirdi. Şəxsi kitabxana sahibi olan şəxslər bir mənalı şəkildə yüksək təbəqənin nümayəndələri idilər. Tarixə məlum olan ilk şəxsi kitabxana Assuriya hökmdarı Aşşurbanipala aid olmuşdur. Nineviya şəhərində yerləşən həmin kitabxanada hökmdarı maraqlandıran müxtəlif tipli kitablar saxlanılırdı.

Şəxsi maliyyə

Şəxsi maliyyə və ya Məişət maliyyəsi — ev təsərrüfatlarının üzvlərinin maddiyyatını təmin etmək üçün zəruri olan vəsaitlərin və maliyyə aktivlərinin yaradılması və istifadəsi ilə bağlı münasibətlərin məcmusu.

İqtisadi nöqteyi-nəzərdən ev təsərrüfatı dedikdə, istehlak və toplanma üçün zəruri olan vəsaitlərin birgə formalaşdırılması və bölüşdürülməsi əsasında birgə iqtisadi qərarlar qəbul edən, daha çox qohumluq əlaqəsi olan (ailə) şəxslər qrupu başa düşülür. Ev təsərrüfatı müstəqil və müstəqil şəkildə öz büdcəsini formalaşdıran bir şəxsdən ibarət ola bilər. Bazar münasibətləri sistemində ev təsərrüfatı (nümayəndə üzvləri ilə təmsil olunur) aşağıdakı kimi çıxış edir:

mal və xidmətlərin alıcısı və istehlakçısı;

istehsal amillərinin tədarükçüsü (əmək, kapital);

alınan gəlirin bir hissəsini saxlamaqla vəsaitlərin akkumulyatoru;

müxtəlif maliyyə vasitəçiləri və institutları (banklar, sığorta şirkətləri, investisiya fondları və s.) üçün borc verən və ya borcalan;

büdcə vergi ödəyicisi.

Ev təsərrüfatına xas olan maliyyə münasibətləri daxili və xarici bölünə bilər.

Ev təsərrüfatının daxili maliyyə münasibətləri ev təsərrüfatı üçün ümumi olan pul vəsaitlərinin onun üzvləri arasında formalaşması və bölüşdürülməsi ilə bağlı ev təsərrüfatının iştirakçıları (üzvləri) arasında yaranan münasibətlərdir.

Maliyyə münasibətləri xarici olaraq təsnif edilir:

təsərrüfat üzvlərinin istehlak etdiyi əmtəə, iş və xidmətlər istehsal edən müəssisə və təşkilatlarla;

büdcə və büdcədənkənar fondların formalaşdırılması və istifadəsi üzrə dövlətlə;

kommersiya bankları ilə müxtəlif hesablarda saxlanılan vəsaitlərin müvəqqəti istifadəyə verilməsi, habelə borc vəsaitlərinin cəlb edilməsi (ev təsərrüfatları kreditor və bank borcalan kimi);

öz risklərinin sığortası ilə bağlı sığorta şirkətləri (sığortaçıları) ilə;

digər ev təsərrüfatları ilə.

işəgötürənlərlə

Ev təsərrüfatlarının maliyyəsi ümumi maliyyə funksiyaları ilə xarakterizə olunur:

paylanma;

nəzarət;

tənzimləyici;

investisiya

Nağd pul vəsaitlərinin formalaşması və istifadəsi ilə bağlı ev təsərrüfatlarının maliyyə qərarları qəbul edilir.

Müəyyən bir şərtlə deyə bilərik ki, ev təsərrüfatının öz balans hesabatı var ki, bu da onun aktivlərinin məcmusunu, yəni əmlakının pul və qeyri-pul formasında dəyərini və öhdəliklərini, yəni mənbələrini əks etdirir. bu aktivlərin formalaşması.

Şəxsi mülkiyyət

Xüsusi mülkiyyət, həmçinin şəxsi mülkiyyət və ya özəl mülkiyyət — hüquqi və fiziki şəxsin malik olduğu, nəzarət etdiyi, istifadə etdiyi, gəlir götürdüyü və sərəncan verdiyi torpaq, kapital və digər mülkiyyət. Həm daşınan, həm daşınmaz, həm də əqli mülkiyyət özəl mülkiyyət ola bilər. Onun dövlət mülkiyyətindən fərqi dövlətə, icmaya deyil, məhz konkret sahibə malik olmasıdır.

Şəxsi ad

Şəxsi ad (həmçinin sadəcə olaraq ad kimi tanınır) insan adının hissəsidir, potensial olaraq şəxsiyyəti müəyyən edir və həmin şəxsi qrupun digər üzvlərindən fərqləndirir (adətən ailə və ya qəbilədə) ümumi soyadı olanlar arasında. Şəxsi ad adətən doğum zamanı və ya ona yaxın, adətən yeni doğulmuş uşağın valideynləri tərəfindən verilən ada aiddir. Xristian adı vəftiz zamanı verilən ilk addır.

Qeyri-rəsmi situasiyalarda verilən adlar tez-tez tanış və dostcasına istifadə olunur. Daha rəsmi situasiyalarda şəxsin soyadından daha çox istifadə olunur. 'Ad əsasında' və 'ad şərtlərində olmaq' idiomları kiməsə öz adı ilə müraciət etmək üçün xas olan tanışlığı ifadə edir.

Bunun əksinə olaraq, soyad normal olaraq irsi alınır və birinin yaxın ailəsinin digər üzvləri ilə eyni olaraq. Regnal adlar və dini və ya monastır adları tac alan və ya dini ordenə girən şəxsə verilən xüsusi adlardır; belə bir şəxs adətən bu adla tanınır.

Şəxsi mülkiyət

Xüsusi mülkiyyət, həmçinin şəxsi mülkiyyət və ya özəl mülkiyyət — hüquqi və fiziki şəxsin malik olduğu, nəzarət etdiyi, istifadə etdiyi, gəlir götürdüyü və sərəncan verdiyi torpaq, kapital və digər mülkiyyət. Həm daşınan, həm daşınmaz, həm də əqli mülkiyyət özəl mülkiyyət ola bilər. Onun dövlət mülkiyyətindən fərqi dövlətə, icmaya deyil, məhz konkret sahibə malik olmasıdır.

Şəxsi tanrı

Şəxsi tanrı — qeyri-şəxsi qüvvə olaraq yox, bir şəxs kimi əlaqəli ola bilən tanrı.

İbrahimi dinlərin müqəddəs kitablarında tanrı şəxsi yaradıcı kimi təsvir edilir, birinci şəxslə danışır, qəzəb və qürur kimi duyğular göstərir, bəzən isə antropomorfik formada görünür. Məsələn, "Tövrat"da tanrı öz peyğəmbərləri ilə danışır və onlara nəsihət verir, iradəyə, emosiyalara (qəzəb, qəm və xoşbəxtlik kimi), niyyətə və insana xas olan digər xüsusiyyətlərə malik olaraq təsəvvür edilir. Tanrı ilə şəxsi münasibətlər, xristianlıqda olduğu kimi Ata və ya sufizmdə olduğu kimi Dost kimi insan münasibətləri kimi təsvir edilə bilər.

The Holy Spirit - A Person or Power?

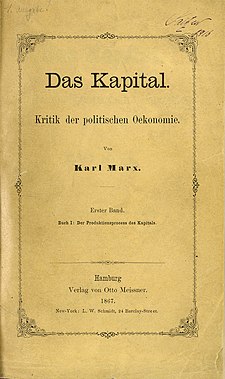

Das Kapital

Das Kapital — Siyasi iqtisadiyyatın tənqidi olan kitab Karl Marksın ən mühüm əsərlərindən biridir. Üç cilddir. Marksın ölümündən sonra II və III cildləri dostu və həmkarı Fridrix Engels tərəfindən nəşr olundu.

1859-cu ildə Marks özünün siyasi iqtisadiyyatla bağlı ilk ciddi tənqidi əsəri olan "Siyasi iqtisadiyyatın tənqidinə töhfə" (alm. Zur Kritik der Politischen Ökonomie) kitabını dərc etdirir. Bu əsər sadəcə onun daha sonra nəşr etmək niyyətində olduğu üç cildlik "Das Kapital" kitabının girişi kimi nəzərdə tutulmuşdu. Marks əsərdə iqtisadi təfəkkürün aksiomlarını və kateqoriyalarını tənqidi şəkildə araşdırmağa başlamışdı. Əsər oxucular tərəfindən coşğu ilə qarşılandı və satışa çıxan kimi tezliklə satılıb qurtardı.

"Siyasi iqtisadiyyatın tənqidinə töhfə" kitabının uğurlu satışı Marksı 1860-cı illərin əvvəllərində onun həyatı boyu ən əsas əsəri qismində çıxış edəcək üç böyük cilddən ibarət "Das Kapital", eləcə də siyasi iqtisadiyyat nəzəriyyəçilərini, xüsusilə də Adam Smit və David Rikardonu müzakirə və tənqid edən "İzafi dəyər nəzəriyyələri" (ing. Theorien über den Mehrwert) adlı əsərləri üzərində işi bitirməyə stimullaşdırırdı.

Kapital (dəqiqləşdirmə)

Kapital bu mənalara gələ bilər:

Kapital — sərmayə.

Das Kapital — Karl Marksın kitabı.

Kapital Bank — Azərbaycanda bank.

Kapital (kitab)

Das Kapital — Siyasi iqtisadiyyatın tənqidi olan kitab Karl Marksın ən mühüm əsərlərindən biridir. Üç cilddir. Marksın ölümündən sonra II və III cildləri dostu və həmkarı Fridrix Engels tərəfindən nəşr olundu.

1859-cu ildə Marks özünün siyasi iqtisadiyyatla bağlı ilk ciddi tənqidi əsəri olan "Siyasi iqtisadiyyatın tənqidinə töhfə" (alm. Zur Kritik der Politischen Ökonomie) kitabını dərc etdirir. Bu əsər sadəcə onun daha sonra nəşr etmək niyyətində olduğu üç cildlik "Das Kapital" kitabının girişi kimi nəzərdə tutulmuşdu. Marks əsərdə iqtisadi təfəkkürün aksiomlarını və kateqoriyalarını tənqidi şəkildə araşdırmağa başlamışdı. Əsər oxucular tərəfindən coşğu ilə qarşılandı və satışa çıxan kimi tezliklə satılıb qurtardı.

"Siyasi iqtisadiyyatın tənqidinə töhfə" kitabının uğurlu satışı Marksı 1860-cı illərin əvvəllərində onun həyatı boyu ən əsas əsəri qismində çıxış edəcək üç böyük cilddən ibarət "Das Kapital", eləcə də siyasi iqtisadiyyat nəzəriyyəçilərini, xüsusilə də Adam Smit və David Rikardonu müzakirə və tənqid edən "İzafi dəyər nəzəriyyələri" (ing. Theorien über den Mehrwert) adlı əsərləri üzərində işi bitirməyə stimullaşdırırdı.

Kapital Bank

Kapital Bank — Azərbaycanda fəaliyyət göstərən kommersiya bankı.

1874-cü ilin 24 iyulunda Bakıda əmanət kassası yaradılıb. İlk əmanət kassaları Rusiya Dövlət Bankının Bakı şəhər şöbəsinin tərkibində fəaliyyət göstərirdi. Şöbənin icraçı rəhbəri İvan Samsonoviç Xandojevski adlı şəxs idi. Uçot Komitəsinin tərkibində isə Hacı Zeynalabdin Tağıyev, Hacı Baba Haşımov, Hacı Şıxəli Dadaşov kimi tanınmış azərbaycanlılar da təmsil olunurdu.

Azərbaycan Demokratik Respublikası elan edildikdən sonra 30 sentyabr 1919-cu ildə Azərbaycanda Dövlət Bankının açılışı oldu, 1 dekabr 1919-cu ildə əmanət kassalarının fəaliyyəti də bərpa edildi.

1920-ci ilin 28 aprelində ADR-in süqutunun ardınca Azərbaycan İnqilab Komitəsinin 9 iyun 1920-ci il tarixli qərarı ilə Rusiya Dövlət Bankının Bakı şöbəsi ləğv edildi və bütün bank-kredit təşkilatları kimi bu qurum da yeni yaradılmış Xalq Bankına birləşdirildi.

1924-cü ilin yanvarında Azərbaycanda SSRİ Dövlət Bankının tərkibində fəaliyyət göstərən dövlət əmək əmanət kassaları yaradıldı. 1988-ci ildə həmin kassalar SSRİ Əmanət Bankının Azərbaycan Respublikası Bankına çevrildi. 11 fevral 1992-ci ildə bu bankın bazasında Azərbaycan Respublikasının Əmanət Bankı formalaşdırıldı.